【棉花周报】供应端宽松款式贸易库存环比略增

2022-12-20

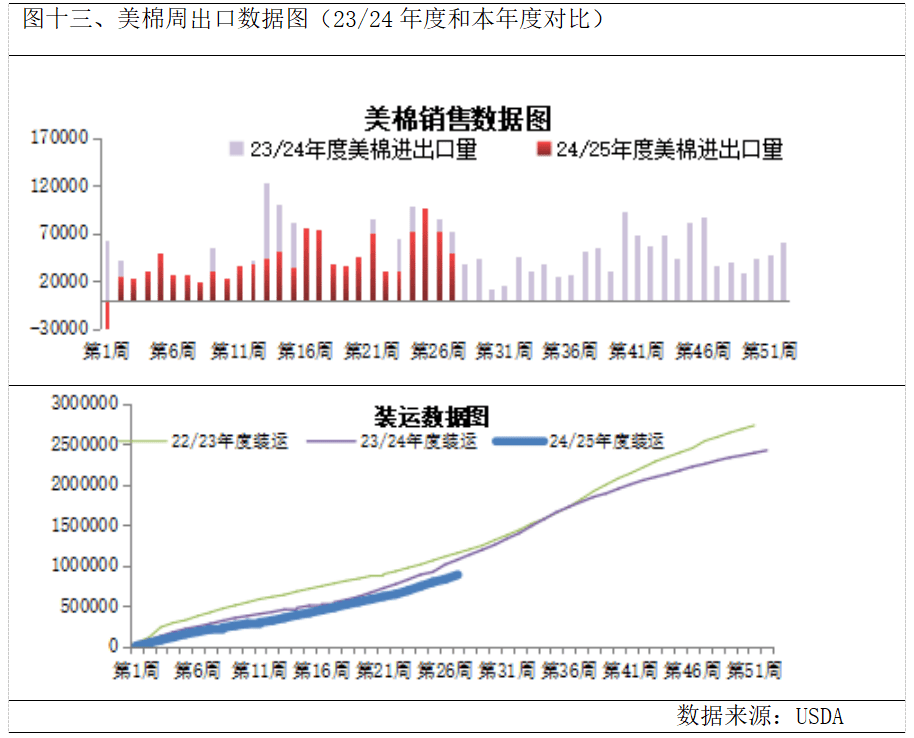

据统计,截至2025年1月30日,美国累计净签约出口2024/25年度棉花207。6万吨,达到年度预期出口量的86。70%,累计拆运棉花88。1万吨,拆运率42。45%。此中陆地棉签约量为201。5吨,拆运83。5万吨,拆运率41。43%。皮马棉签约量为6。1万吨,拆运4。7万吨,拆运率76。32%。

对于下逛纺企而言,根据订单环境,可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多。

需求端方面,跟着特朗普“二进宫”,对中国所有进口商品加征10%关税,新政策会添加商品的运费及清关费,跨越了商品本身的利润,纺织服拆类深受其影响。跟着春节假期竣事,纺企逐渐恢复出产,本周询价及现实成交均较为稀少,纺企发送年前订单为从,纺企开机逐渐恢复,至周五绝大大都纺企曾经开工,但出产尚未完全恢复一般,库存方面变化不大。据工业库存显示,截至1月底纺织企业正在库棉花工业库存量为98。03万吨,较上月底添加1。08万吨。

02月07日,从力合约2505收盘报13635元/吨,取FCIndexM(滑准税)价差-568元/吨,01月27日为-646元/吨,其取1%关税下的FCIndexM价差279元/吨。郑棉取滑准税下价差有所扩大。

02月07日,国内棉花现货价钱指数CCI3128报14790元/吨;FCIndexM报75。41美分/磅,折1%关税下价钱13356元/吨,折滑准税下14203元/吨。现货价钱指数和滑准税下外棉价钱比,价差587元/吨,01月27日为390元/吨。和1%关税下价钱比拟差1434元/吨。现货价钱指数取滑准税下价差有所扩大。

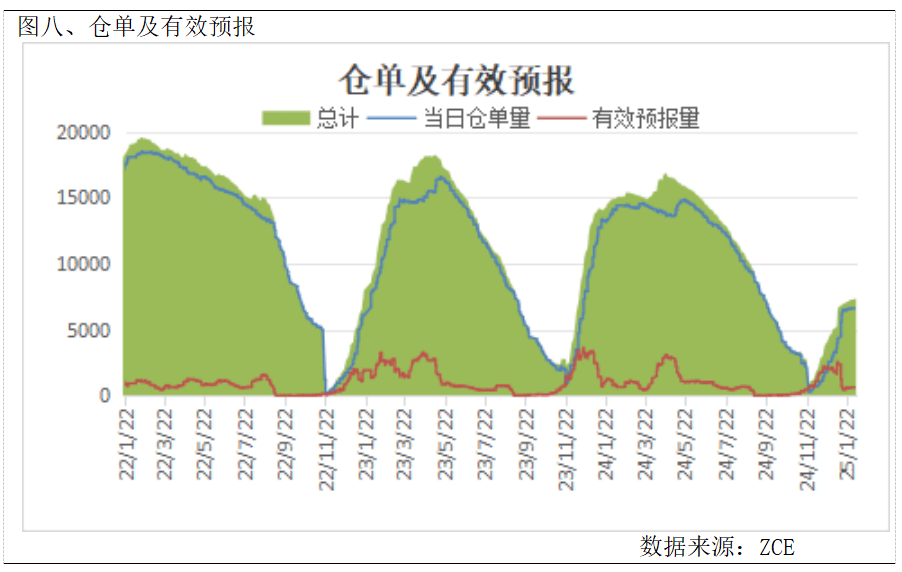

截至02月07日,郑棉注册仓单为6765张(34。4万吨),无效预告1237张,仓单及无效预告总量为29。0万吨,01月27日为28。8万吨。

轧花企业核算皮棉成本,对于有订单的上逛棉企,优先走现货一口价。前期买入浅虚值看跌期权继续持有;亦可考虑备兑期权,降低皮棉成本。

02月07日,郑棉期货价钱取CCI3128B指数价差为-1155元/吨,01月27日为-1036元/吨,期现价差有所扩大。

据美国农业部(USDA),1。24-1。30日一周美国2024/25年度陆地棉净签约42842吨(含签约43409吨,打消前期签约567吨),较前一周削减33%,较近四周平均削减20%。拆运陆地棉50145吨,较前一周添加44%,较近四周平均添加12%。净签约本年度皮马棉1338吨,较前一周削减18%;拆运皮马棉3515吨,较前一周显著添加97%。周内签约新年度陆地棉3379吨,未签约皮马棉。

截至02月06日,ICE从力合约03月收盘价66。05分/磅,折合盘面价10439元/吨,取郑棉2501合约价差3195元/吨;以10美分的商业升贴水算,折合人平易近币价钱13432元/吨,取郑棉2501合约盘面价差(郑棉-ICE棉)202元/吨。

截至01月28日,CFTC持仓数据显示基金净多头头寸为-61235,此前一周的数据为-60471手;基金净多头持仓较上周削减764手。

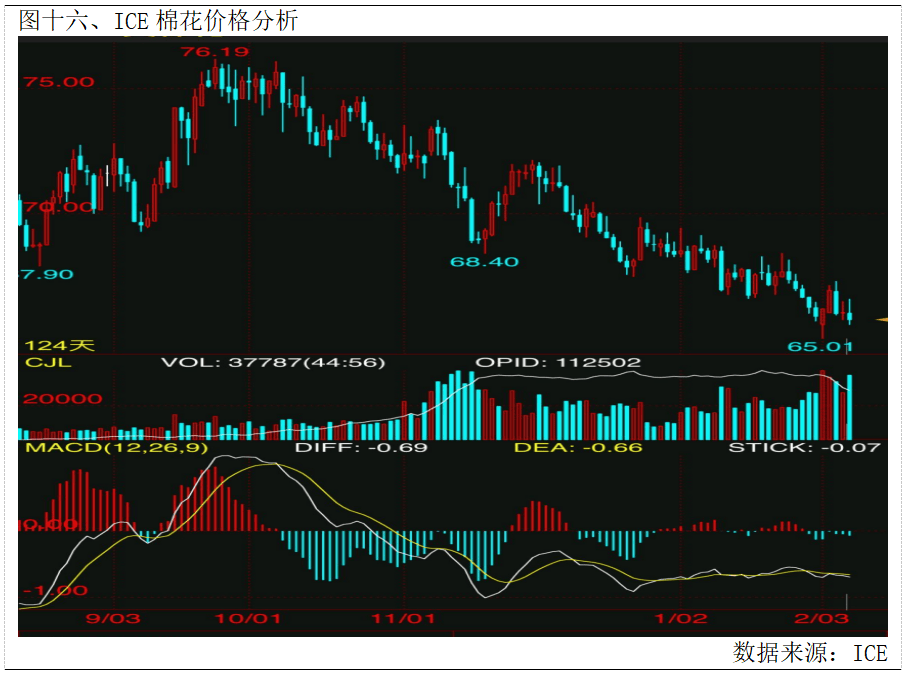

02月07日,ICE期棉从力03合约报65。77美分/磅,较01月27日下跌0。13美分/磅,跌幅为0。2%。手艺面来看,MACD绿柱放量,DIFF取DEA拟合死叉,KDJ目标拟合死叉?。

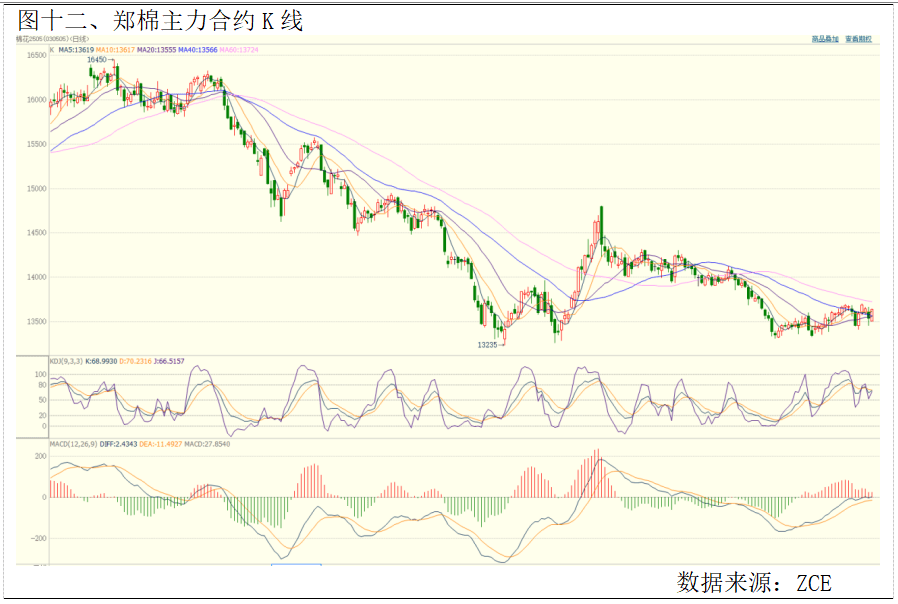

截至02月07日当周郑棉从力05合约收盘报13635元/吨,较01月27日削减55元/吨,持仓累计添加2。8万手,至63。3万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标金叉,手艺目标转强。

截至02月07日CRB大商品价钱指数有所上升,02月07日收盘报307。51,较01月27日累计上涨2。56,涨幅为0。84%。分具体品种看,较01月27日上涨54。6美元/盎司。原油报71。06美元/桶,较01月27日下降2。75美元/桶。农产物板块价钱沉心集体上涨,美豆较01月27日上涨4。00美分/蒲式耳,美玉米较01月27日上涨4。75美分/蒲式耳,02月07日,ICE期棉从力03合约报65。77美分/磅,较01月27日下跌0。13美分/磅,跌幅为0。2%。

截至02月07日CRB大商品价钱指数有所上升,02月07日收盘报307。51,较01月27日累计上涨2。56,涨幅为0。84%。02月07日文华商品指数报172。88,较01月27日添加1。45,增幅为0。85%。02月07日,较01月27日下跌0。13美分/磅,跌幅为0。2%。截至02月07日当周郑棉从力05合约收盘报13635元/吨,较01月27日削减55元/吨,持仓累计添加2。8万手,至63。3万手。

本周郑棉从力合约波动较大,震动运转。供给端棉花贸易库存处于高位,盘面套保压力大,出疆棉运输量也有所削减。据贸易库存显示,1月底全国棉花贸易库存574。67万吨,较上月添加6。16万吨, 增幅1。08%,高于客岁同期17。97万吨,增幅3。23%。下逛各企业连续复工复产,市场反馈,订单仍以年前的为从,新接订单偏少,库存方面变化不大。据工业库存显示,截至1月底纺织企业正在库棉花工业库存量为98。03万吨,较上月底添加1。08万吨。假期期间特朗普加征关税,节后我国进行了反制,商业摩擦加剧了盘面的波动,资金避险情感较强。当前财产面暂无性宏不雅政策,棉价上下空间无限,对于后市行情仍需察看,短期根基面持稳,棉价或延续震动走势。

截至02月07日当周郑棉从力05合约收盘报13635元/吨,较01月27日削减55元/吨,持仓累计添加2。8万手,至63。3万手。

跟着春节假期竣事,纺企逐渐恢复出产,成交尚未恢复,本周询价及现实成交均较为稀少,纺企发送年前订单为从,行情尚不开阔爽朗。纺企开机逐渐恢复,至周五绝大大都纺企曾经开工,但出产尚未完全恢复一般,库存方面变化不大。据工业库存显示,截至1月底纺织企业正在库棉花工业库存量为98。03万吨,较上月底添加1。08万吨。

周内棉价全体维持震动走势,中短期棉花供应端实盘压力仍存,下逛市场全体表示尚可,棉价或延续震动走势。

(0794)7069269

(0794)7069269

E-mail

E-mail